ウレタン系接着剤は、あらゆる状況や場面において利用される、きわめて使用頻度の高い接着剤です。

日本はもとより世界全体で見ても市場が伸びており、ウレタン系接着剤は今後もスタンダードな存在であり続けるでしょう。

変性シリコーンへのシフトも進んでいますが、現状では市場規模に対して大きな影響をもたらすものではありません。

本記事では、ウレタン系接着剤の用途や概要、市場動向について解説します。

ウレタン系接着剤の概要

ウレタン系接着剤とは、簡潔に言えば「ポリオールとポリイソシアネートの反応を利用した接着剤」のことです。

いわゆる「反応型」に分類されます。

主に建築・軟包材・自動車用の接着剤として使われています。

ウレタン系接着剤の長所

ウレタン系接着剤には、以下のような長所があります。

- 性質を付加させられる余地が多分にある(柔軟性や耐久性の向上、無黄変など)

- 接着対象が幅広い(プラスチック、金属、セラミックス、木材など)

- 二液型(後述)であれば硬質なものも存在する

- 樹脂に対して使用する場合、高い密着性を発揮する

特に何らかの性質を付加させられるのと、接着対象が幅広いという部分は重要です。

この長所には広い需要があり、さまざまな場面で利用されます。

ウレタン系接着剤の短所

一方でウレタン系接着剤には、以下のような短所も存在します。

- 二液型の場合高湿度環境下匂いて発泡しやすい

- 油面接着性を持たない

- 一液型(後述)の場合、湿度によって硬化に要する時間が変動する

- 一液型の場合、吸水性に劣る材料の内部までは硬化させられない場合がある

- 皮膚に付着すると、剥がしづらい

- 二液型の場合、密閉保管を要する場合がある

非常に汎用性の高いウレタン接着剤ですが、細かい短所も多く抱えています。

短所を踏まえたうえでウレタン系接着剤を採用するか、よく検討する必要があるでしょう。

ウレタン系接着剤の材料構成

ウレタン系接着剤の材料構成は、おおむね以下のとおりです。

| 成分名 | 構成比 |

| ポリオール、イソシアネート樹脂 | 20~50% |

| 溶剤 | 50~75% |

| 添加剤(充填剤、触媒など) | 10%~30% |

ウレタン系接着剤の分類

ウレタン系接着剤は、主に「硬化する原理」と「成分」に基づいて分類することが可能です。

下記では、その分類について詳しく解説します。

硬化する原理による分類

ウレタン系接着剤は、硬化する原理に応じて以下のように分類されます。

| 名称 | 反応の機構 |

| 1液型 | 大気中の水分と結合し、硬化する |

| 2液型 | ポリオールとイソシアネートの反応、もしくは加熱によって硬化する |

| ホットメルト | 熱によって溶融したのち、大気中の水分と結合し、硬化する |

もっとも広く用いられているのは2液型です。

特に構造の用途では、2液型が好んで採用されます。

成分による分類

ウレタン系接着剤は、成分に基づいて「無溶剤形」か「溶剤形」いずれかで分類することが可能です。

双方で性能や需要の性質には大きな違いがあり、したがって用途も異なります。

両者の違いを総括すると、以下のような形になります。

<無溶剤形>

- 残留物質が少なく、環境対応できている

- 溶剤を好まない建築などの分野で、優先的に採用される

- 耐久性・弾力性・耐衝撃性・耐低体温性に優れる

- 耐水性・耐薬品性については、優れているとは言えない

<溶剤形>

- 耐久性・弾力性・耐衝撃性・耐低体温性・耐水性・耐薬品性、あらゆる面で優れている

- 環境負荷には配慮が必要である

- あらゆる材質に対して接着性を発揮し、特に軟包材用途で好んで採用される

というように「無溶剤か溶剤か」という点によって、ウレタン系接着剤の性能や需要の性質は大きく変動します。

ウレタン系接着剤を運用する場合、こういった部分についてもおさえておく必要があるでしょう。

主剤・硬化剤の採用状況について

主剤と硬化剤については、以下のように組み合わせられます。

- PPG(主)+ MDI(硬)

- PEP(主)+ MDI(硬)

もっとも一般的な組み合わせとしては、上記が挙げられます。

またその他にも、

- PPG(主)+ TDI(硬)

- PPG(主)+ HDI(硬)

- PEP(主)+ TDI(硬)

- PEP(主)+ HDI(硬)

といった形で組み合わせられるケースも存在します。

上記以外でも、ポリオールにてひまし油ポリオール、イソシアネートでTMDIが採用されることも。

というように主剤・硬化剤については、さまざまな組み合わせが採用されています。

ウレタン系接着剤の市場動向と今後の予測

続いて、日本国内及び世界全体でのウレタン系接着剤の市場動向と今後への予測について解説します。

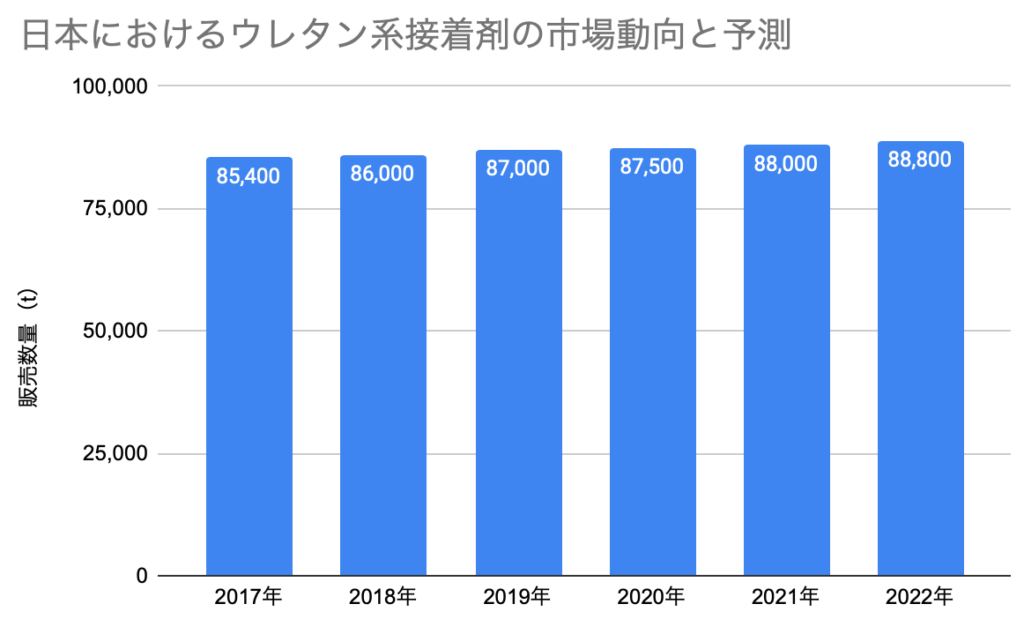

下記は、日本国内での市場動向と予測をグラフで示したものです。

日本国内におけるウレタン系接着剤の市場は、2017年から2020年にかけてゆるやかな拡大傾向にありました。

日本国内では、軟包材・自動車・建築をメインとして、安定した需要が存在します。

また建築分野におけるメンテナンス目的での需要も、やや強まりつつあります。

そういった背景もあり、安定した市場拡大が生じました。

また2020年以降も、引き続き拡大していくと見られています。

ウレタン系接着剤から変性シリコーン接着剤への切替も、今後は活発化するという予測もありました。

とはいえウレタン系接着剤の市場を縮小させるような傾向は、今のところ認められていません。

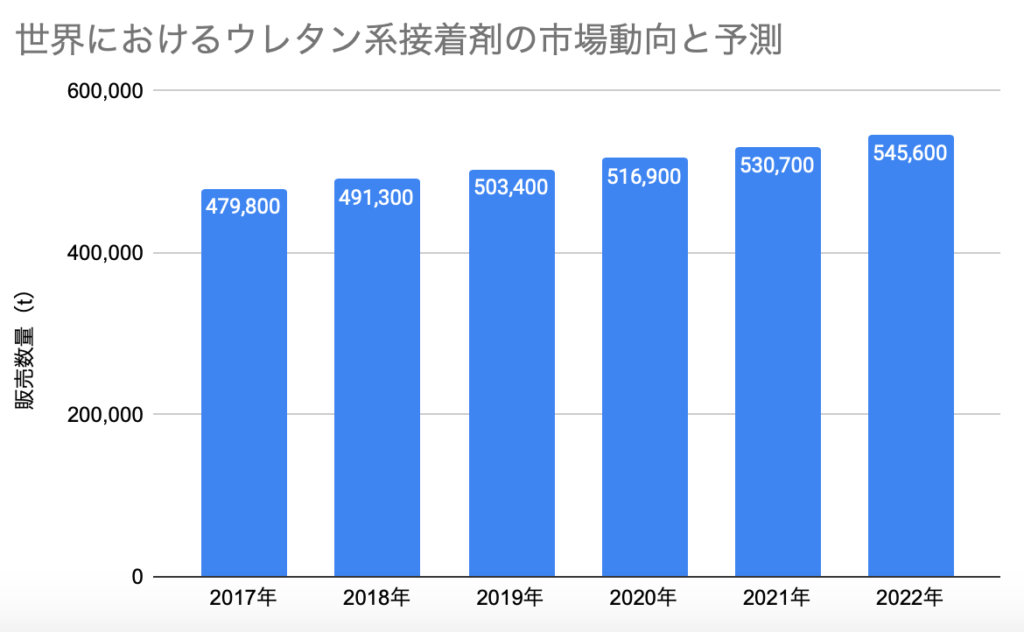

続いて下記は、世界全体での市場動向と予測をグラフで示したものです。

日本国内と同じく、世界全体でもウレタン系接着剤の市場は拡大途上にあるとわかります。

特に中国を筆頭とした新興国では、ウレタン系接着剤へのニーズが高い傾向です。

ただし米国でのウレタン系接着剤市場はすでに成長を終えており、今後大きな拡大は見込まれていません。

また欧州に限っては、流通量がわずかずつ減少しており、市場拡大へ転ずる要因も確認できません。

まとめ

ウレタン系接着剤は、きわめて一般的な接着剤であり、建築や軟包材などの分野で幅広く使われています。

性質を付加する余地、あるいは接着対象が広く、使用例はさまざまです。

また一口にウレタン系接着剤と言えども、硬化する原理や成分によってさまざな分類が存在します。

「いずれのウレタン系接着剤を選択するか」という点において、分類への理解は重要です。

ウレタン系接着剤は、日本国内では常に需要があり、市場は今後も横ばいか、あるいは微増する形で推移するでしょう。

世界全体で見ると、中国を筆頭とした新興国で市場が拡大しています。

世界全体の動向は、今後も新興国に引っ張られる形で拡大していくでしょう。

一方で米国の市場は頭打ち、欧州に至っては顕著な縮小傾向が認められます。