独Evonikは、継続的に厳しい事業環境下にあっても、2023年夏の下方修正予想を達成しました。売上高は当初の予想レンジだった140億ユーロから160億ユーロの範囲内に収まり、153億ユーロとなりました。調整EBITDAは、同じく当初の予想レンジだった16億ユーロから18億ユーロの範囲内となる16億6千万ユーロでした。流動資産管理への注力は大いに成功し、2023年のフリーキャッシュフローは、慎重な純運転資本の管理と厳格な投資規律のおかげで、前年よりもさらに高い8億1千万ユーロに達しました。フリーキャッシュフローと調整EBITDAの比率であるキャッシュコンバージョンレートは、堅調な48%となりました (2022年は32%)。設備投資額は、2022年の8億6500万ユーロから2023年には7億9300万ユーロへと削減されました。また、Evonikは2023年の利益確保に向けた施策を通じて、2億5千万ユーロという2023年の節約目標も達成しました。

取締役会は、2024年6月4日の定時株主総会に、1株当たり1.17ユーロの配当を据え置くことを提案する予定です。これは、約7%という非常に魅力的な配当利回りをもたらします。長期投資家にとって重要であるのは配当の継続性で、健全なフリーキャッシュフローにより、厳しい環境下でも配当利回りトップの銘柄としての評価を維持することが可能であると考えられています。

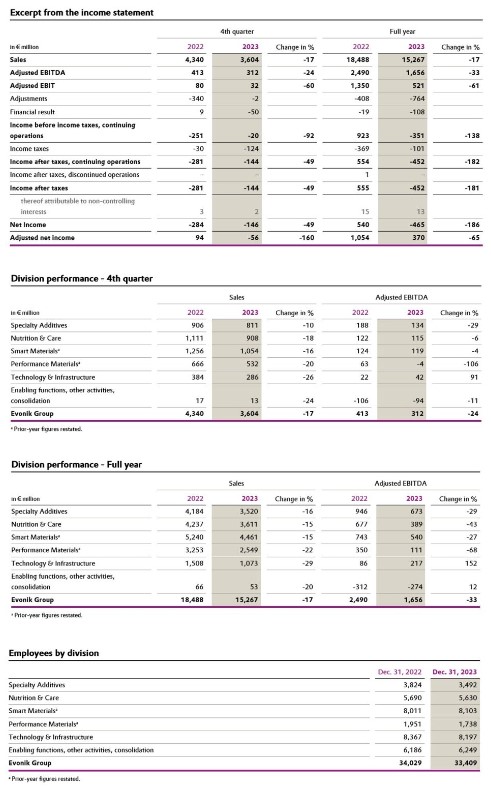

販売数量は、不利な状況を反映して2023年に8%減少しました。販売価格は3%下落しました。2023年のEvonikは、そのほとんどが9月30日までに発生した特別に高い減損損失と構造改革に伴う負担のため、4億6500万ユーロの最終赤字を計上しました。前年の一年間は、5億4千万ユーロの純利益を計上していました。

Evonikは、2024年の景気回復を期待していません。そのため、設備投資額は7億5千万ユーロ程度に限定されます。同社は、調整EBITDAが17億ユーロから20億ユーロの範囲に、売上高が150億ユーロから170億ユーロの範囲になると予想しています。キャッシュコンバージョンレートは40%程度になる見込みです。

『Evonik Tailor Made』の第一フェーズが完了しました。過去数ヶ月にわたって、同社の全ての組織構造とプロセスが綿密に分析されました。この分析に基づき、Evonikは2026年末までに新しい組織構造を設計し、確立する予定です。Evonikは、事業を直接支援しない管理業務を廃止することを目指しています。同時に、重要なタスクは新しい組織構造の中で一貫して束ねられます。取締役会の下の階層数は最大で6階層に減少し、審査・承認手続きが大幅に迅速化されます。グループ全体で、マネージャーは現在の一人から四人までの部下管理範囲と比較して、中央値で七人の直属部下を率いることになります。その結果、Evonikはよりスリムになり、迅速化され、コスト構造が大幅に削減されます。世界規模で最大2,000人の人員が削減される見込みで、その中には管理職が不均衡に多く含まれています。

化学品部門の業績

特殊添加物 (Specialty Additives)

特殊添加物部門は、2023年に需要の低迷と顧客在庫の顕著な減少の影響を受けました。その結果、プラント稼働率が低下し、マージンが圧迫されました。売上高は16%減の35.2億ユーロとなり、主に顕著な数量減と為替変動の影響によるものでした。価格は横ばいでした。建設・コーティング業界向け製品の需要は全地域で減少しました。ポリウレタンフォームおよび耐久消費財向け添加剤の売上は、数量減とわずかな値下げにより減少しました。自動車向け添加剤は、販売数量が減少したものの、価格は横ばいでした。部門の調整後EBITDAは29%減の6億7,300万ユーロとなり、調整後EBITDAマージンは前年の22.6%から2023年の19.1%へと低下しました。

栄養 & ケア (Nutrition & Care)

栄養 & ケア部門の売上高は、アニマルニュートリション事業での価格下落と為替変動の影響により、15%減の36.1億ユーロになりました。アニマルニュートリションは、必須アミノ酸の価格が大幅に下落しましたが、下落傾向は下半期に鈍化しました。販売数量はわずかに増加しました。アニマルニュートリションの売上高は、全体として前年を大きく下回りました。ヘルス & ケアでは、価格がわずかに上昇したにもかかわらず、数量減により売上高が減少しました。化粧品有効成分は好調でしたが、mRNAワクチンに使用される医薬品用脂質の需要は減少しました。部門の調整後EBITDAは43%減の3億8,900万ユーロとなりました。調整後EBITDAマージンは10.8%となり、前年同期 (16.0%) を下回りました。低迷する業績を受けて、エボニックは年初にアミノ酸のオペレーティングモデルを調整しており、2023年にはすでに顕著なプラス効果が生まれています。2025年までに約2億ユーロの総節約が実現する見込みです。

スマートマテリアルズ (Smart Materials)

スマートマテリアルズ部門の売上高は、需要の顕著な減少と為替変動の影響により、15%減の44.6億ユーロとなりました。価格は横ばいでした。無機製品は、ほぼすべての市場セグメントで需要が減少したため、売上高が大幅に減少しました。環境に優しい過酸化水素の特殊用途は好調に推移したものの、需要不振のためアジアの生産施設は一時的に稼働を停止しました。シリカは自動車産業向けで横ばいでしたが、その他の最終市場での需要は低迷しました。高性能ポリマーは、新しい生産能力により価格と数量の両方が上昇しました。部門の調整後EBITDAは27%減の5億4,000万ユーロとなりました。また、高性能プラスチックのポリアミド12の計画的なメンテナンス停止の影響も受けています。調整後EBITDAマージンは12.1%となり、前年 (14.2%) を下回りました。

高機能材料 (Performance Materials)

高機能材料部門の売上高は22%減の25.5億ユーロとなりました。前年度は、2023年6月30日に売却されたドイツのリュルスドルフ工場の年間売上高が計上されています。C4鎖由来の製品事業は、数量減と大幅な値下げに見舞われ、その結果、売上高が大幅に減少しました。超吸収性樹脂の売上も、欧州からの需要減退により減少しました。部門の調整後EBITDAは68%減の1億1,100万ユーロとなりました。 調整後EBITDAマージンは2022年の10.8%から2023年の4.4%へと低下しました。