第4四半期の主なハイライト

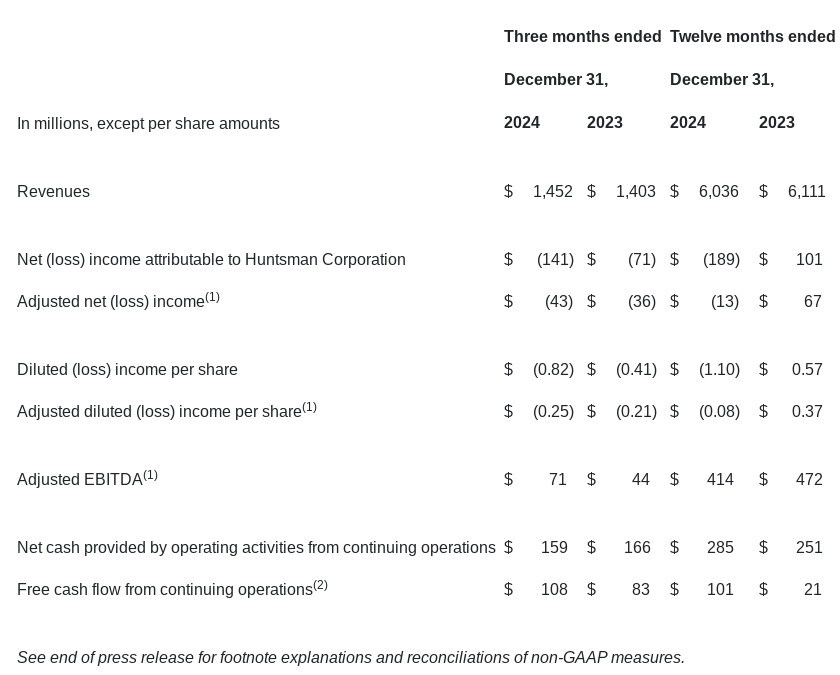

- 2024年第4四半期のHuntsmanの純損失は1億4,100万ドル(前年同期は7,100万ドルの損失)。

- 希薄化後の1株当たり損失は0.82ドル(前年同期は0.41ドル)。

- 調整後純損失は4,300万ドル(前年同期は3,600万ドル)、調整後1株当たり損失は0.25ドル(前年同期は0.21ドル)。

- 調整後EBITDAは7,100万ドル(前年同期は4,400万ドル)。

- 継続事業からの営業キャッシュフローは1億5,900万ドル、フリーキャッシュフローは1億800万ドル(前年同期は8,300万ドル)。

CEOコメント(ピーター・R・ハンツマン会長兼社長兼CEO)

「当社の主要市場における底打ち状況が続く中、第4四半期は予想通りの結果でした。通期で見ると5%の出荷量増により、前年比で6%の成長を記録しましたが、それが十分なマージン改善に結びついていないのが現状です。

建設および自動車市場は当社ポートフォリオの約3分の2を占めますが、2025年初頭も低調に推移しています。中国経済は課題を抱えつつも、自動車分野では緩やかな成長と収益の安定が見込まれます。ヨーロッパは高エネルギーコスト、過度な規制、供給過剰といった複合要因により、依然として厳しい状況です。

市場の回復をただ待つのではなく、ポリウレタン部門での人員削減を含むコスト削減策を積極的に進めていきます。また、欧州のマレイン酸無水物事業の戦略的選択肢の検討や、川下のポリウレタン施設の閉鎖にも着手します。財務体質の維持とキャッシュ重視を徹底し、需要が本格的に回復した際に大きな営業レバレッジを発揮できる、よりスリムな企業体制を目指します。」

セグメント別業績(2024年10~12月期、前年同期比)

■ ポリウレタン部門

売上増加の主因は販売量の増加(断熱材・木質パネル市場での需要回復およびシェア拡大)。

調整後EBITDAの増加要因は、販売量の増加、マージン改善、固定費・変動費の削減。一方、中国合弁事業からの持分利益の減少が一部影響。

■ パフォーマンス製品部門

売上減少の主因は販売量の減少(マレイン酸無水物の長期停止、建設分野・産業用途での需要低迷)。一方、燃料および潤滑剤分野での回復が一部下支え。

調整後EBITDAも販売量減により減少。ただし製品構成の改善と固定費削減が一部補完。

■ 高機能材料部門(アドバンスト・マテリアルズ)

売上増は販売量の増加(インフラ・一般産業向け)によるもの。

平均販売価格は製品構成の変化でやや下落。調整後EBITDAは増収分が固定費増と相殺され、横ばい。

■ コーポレートおよびその他

調整後EBITDAは3,900万ドルの損失(前年同期は3,500万ドルの損失)。主因はLIFO評価損と訴訟費用の増加。

流動性および資本支出

- 2024年第4四半期の継続事業からのフリーキャッシュフローは1億800万ドル(前年同期は8,300万ドル)

- 2024年末時点の現金および未使用の借入枠の合計は約17億ドル

- 第4四半期の継続事業における資本的支出は5,100万ドル(前年同期は8,300万ドル)

- 2025年の年間資本的支出は1億8,000万~1億9,000万ドルを見込む

税務情報

- 2024年第4四半期の実効税率は36%の損失ベース、調整後実効税率は参考値とならず

- 2025年の調整後実効税率見通しは約35%