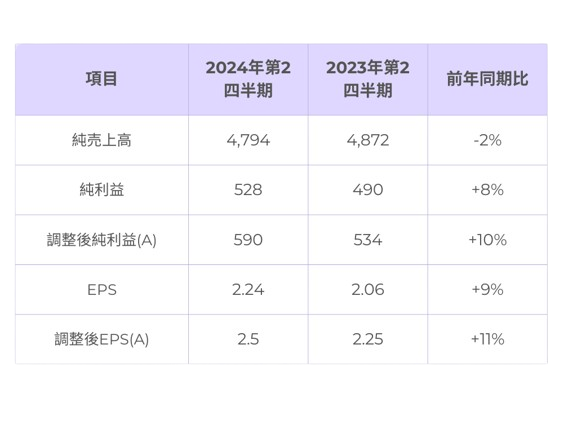

PPGは、2024年第2四半期に堅調な財務実績を達成しました。希薄化後1株当たり当期利益(EPS)は過去最高の2.24ドル、調整後EPSは2.50ドルとなりました。

- 純売上高は48億ドルとなり、前年同期比横ばいでしたが、有機売上高は横ばいでした。

- セグメントマージンは前年同期比110ベーシスポイント改善し、7四半期連続の改善となりました。

第2四半期連結業績

(a) 調整後数値と報告数値との間の調整については、以下に記載されています。

会長兼最高経営責任者からのコメント

ティム・クナヴィッシュ会長兼最高経営責任者 (CEO) は、第2四半期の業績について次のようにコメントしています。

PPGは、悪化するマクロ経済環境下においても堅調な財務実績を達成しました。過去最高の報告EPSと調整後EPSを達成し、調整後EPSは前年同期比11%増となり、6四半期連続の増益となりました。

全体としては有機売上高は横ばいでしたが、航空機用塗料、包装塗料、建築用塗料(アメリカ大陸およびアジア太平洋地域)、交通用資材、特殊コーティングおよび材料を含む多くの事業部門で売上高が伸びました。この伸びは、四半期が進むにつれて弱まった世界的な自動車生産と低調なままのグローバル産業生産によって相殺されました。また、前年同期の記録的な実績との比較と、販売店からの注文パターンが不均一だったことを反映して、補修用塗料の売上高は前年同期を下回りました。

欧州全体の前年同期比の売上高ボリュームの比較は、第1四半期と比較して順調に推移しましたが、依然として不利な状況であり、当初の予想を下回りました。当社の財務実績は、売上高2位と3位を占めるメキシコと中国における確立された事業からも引き続き恩恵を受けています。

セグメントマージンは、過去7四半期連続で前年同期比改善を記録しており、110ベーシスポイント改善しました。また、粗利益率も前年同期比180ベーシスポイント改善しました。バランスシートは引き続き堅調で、在庫は前年同期比で減少しており、引き続き株主価値創造のためにキャッシュを活用することに注力しています。3四半期連続で自社株買いを実施しており、四半期では約1億5千万ドル、通算では約3億ドルを買い戻しました。

今後の見通し

メキシコでは引き続き強い勢いが見込まれます。中国におけるPPGの技術的に優位な製品に対する需要は、引き続き有機的な成長をもたらすものと考えていますが、上半期よりも低い成長率になると予想されます。欧州では、国や用途によって需要が不均一ですが、前年同期比でわずかながら四半期ごとの改善が見込まれます。米国では、いくつかの最終市場で経済状況が低調ですが、下半期が進むにつれて全体的な改善が見込まれます。

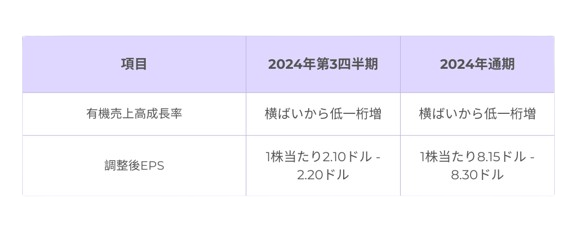

さまざまな企業成長イニシアチブを実行し、技術力とサービス力を活用することにより、売上高ボリュームの改善を促進するポジティブなモメンタムが当社の事業ポートフォリオ全体に広がるものと予想されます。第2四半期に伸びた事業に加えて、自動車補修用塗料と保護・海洋用塗料の有機成長も期待しています。また、一般産業向けの需要は依然として前年同期比でわずかに不利ですが、四半期ごとの改善が予想されます。その結果、第3四半期は、有機売上高の合計が横ばいから低一桁のパーセンテージで成長すると予想しています。

第1四半期に発表された建築用塗料の米国およびカナダ事業とグローバルシリカ事業の戦略的レビューは、現在進行中です。これらのレビューの結果として、今後の方向性を決定するために、着実に取り組んでおり、スケジュール通りに進んでいます。

当社の5万人を超える従業員は、PPGの成長に貢献し続けています。今四半期の記録的な業績は、世界中のPPGチームが日々の業務で目的を達成し、実現したものです。私たちは、「世界を保護し、美しくする」という使命を遂行しています。

第2四半期2024年報告セグメント財務結果

パフォーマンスコーティングの純売上高は横ばいでした。これは、販売価格の上昇が、交通ソリューション事業の北米以外の部分の譲渡と不利な外貨換算によって相殺されたためです。

PPGの航空機用製品の売上は引き続き堅調で、同事業は前年同期比で2桁の有機売上高成長を達成した一方で、受注残高は約2億9千万ドルに増加しました。保護および海洋用コーティングの有機売上高は横ばいでした。これは、欧州およびアジア太平洋地域の成長が、他の地域での売上ボリュームの減少によって相殺されたためです。建築用コーティングのアメリア大陸およびアジア太平洋地域の有機売上高は、低一桁のパーセンテージで増加しました。これは、米国およびカナダのプロフェッショナルな請負業者セグメントでの売上ボリュームの増加によって支えられました。メキシコでは、建築用コーティングが記録的な売上高と利益を達成しました。これは、引き続き強いメキシコ経済と当社の世界クラスの流通ネットワークの恩恵を受けているためです。建築用コーティングの欧州、中東およびアフリカの有機売上高は、西欧での売上ボリュームの減少により、低一桁のパーセンテージで減少しました。予想通り、自動車補修用コーティングの有機売上高は、前年同期の厳しい比較と、米国での販売店からの注文パターンの不均一性が、アジアおよび欧州での堅調な成長を相殺したため、中一桁のパーセンテージで減少しました。

セグメント営業利益率は18.7%で、第2四半期の記録であり、前年同期比で100ベーシスポイント増加しました。セグメント利益は、前年比で6%増加しました。これは主に、販売価格の改善が、成長関連支出の増加によって部分的に相殺されたためです。

産業用コーティングセグメント

産業用コーティングセグメントの純売上高は、一部の指数ベースの顧客契約による販売価格の低下と不利な外貨換算の為、2023年第2四半期と比較して減少しました。

自動車純正部品メーカー(OEM)向けコーティングの有機売上高は、指数ベースの販売価格の低下と米国および欧州の産業生産量の減少により、高一桁のパーセンテージで減少しましたが、メキシコでのPPGの市場シェア以上の成長と中国での穏やかな成長によって部分的に相殺されました。産業用コーティングの有機売上高は、米国と欧州での産業活動の低迷が、中国とインドでの堅調なPPGの成長を上回ったため、低一桁のパーセンテージで減少しました。包装用コーティングの有機売上高は、販売価格の低下により緩和されたものの、PPGのシェア拡大による堅調な売上ボリュームの増加により、前年同期比で中一桁のパーセンテージで増加しました。

セグメントマージンは、2023年第2四半期と比較して110ベーシスポイント改善しました。セグメント利益は、投入コストの緩和により、前年比4%増加しました。これらの純利益は、特定の指数ベースの価格設定契約と人件費のインフレに基づく販売価格の低下からの影響を上回りました。

その他の財務情報

四半期末時点での現金および短期投資合計は12億ドルでした。正味負債は52億ドルで、2023年第2四半期から0.4億ドル減少しました。

企業経費は第2四半期で6,900万ドルであり、前年比1,600万ドル減少しました。これは、インセンティブに基づく報酬の減少とコスト削減イニシアチブが、一般インフレによって部分的に相殺されたためです。

第2四半期の利息費用は1,700万ドルでした。

2024年第2四半期の実効税率は約23%でした。

見通し

当社は本日、現在の世界経済活動、依然として不均一のグローバル産業生産、低下のグローバル自動車生産、欧州での不均一であるが安定しつつある需要、メキシコとインドでの継続的な成長、中国での低一桁の成長に基づいて、2024年第3四半期および通期の見通しを報告しました。

2024年第3四半期の有効税率は、いくつかの地域における税率引き上げ、予想される国別の収益構成、および特定の事前年有利な個別課税項目がないことを含め、前年の調整後税率19.5%よりも高い23.5%から24.5%の間になると予想されます。

2024年の財務予測に関する追加情報は、PPG.comの投資家向けセクションに掲載されている、第2四半期財務情報に関する詳細な解説と関連するプレゼンテーションスライドでご覧いただけます。

このプレスリリースで使用されている有機売上高という言葉は、為替、買収、および譲渡の影響を除いた純売上高として定義されます。