上海のロックダウン措置が解除され、通常の生産再開と景気回復が期待されましたが、状況は一変し、樹脂業界の主力製品の価格は6月後半から急落し始めました。その理由は、需給、製品特性、メーカーの心理にあると見られています。

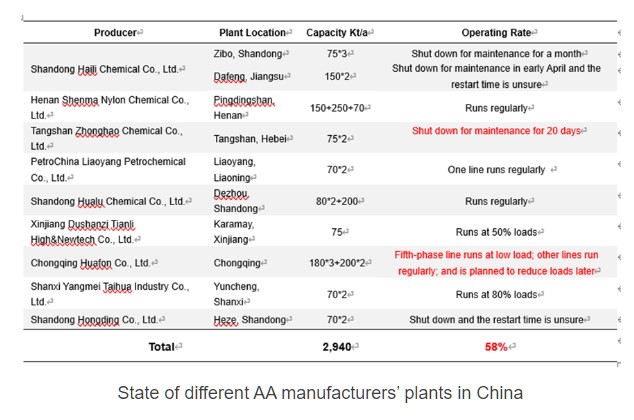

供給面では、中国の樹脂市場は6月上旬に通常の生産を再開する動きが見られました。AAについては、本メディアのデータによると、ベンゼン価格の高騰によるコスト上昇を回避しようとするメーカーの動きにより、現在の業界稼働率は6月上旬とほとんど変わっておらず、AA価格の上昇に寄与しています。BDOについては、6月上旬は一部のメーカーが通常生産を再開したものの、稼働率は70%を下回っていましたが、7月中旬には85%程度まで上昇しました。THFについては、7月下旬に大手PBTメーカーがロス削減のため、THF製造ラインの停止や減産を余儀なくされました。PTMEGメーカーも同じような状況にありました。稼働率を上げたことによる大量の供給が需要に見合わず、損失を最小限に抑えるため、メンテナンスを行ったり、生産量を減らしたりしなければなりませんでした。

需要面では、ロックダウン解除以降、市場の期待ほどには消費は回復していません。COVID-19パンデミックの波に襲われ、住宅ローンやCOVID-19の再発など、国民の不満を引き起こす数々の出来事を目の当たりにして、人々は将来の緊急事態に備えることにとらわれているのです。そして、「生活必需品」「報復消費」というライフスタイルは過去のものとなってしまいました。消費者心理が冷え込む中、メーカーはやみくもな生産拡大ではなく、別の解決策を考えなければならなくなりました。

上海で発生したオミクロン株は、ただでさえ低迷している化学品市場をさらに低迷させることになりました。そのため、ロックダウンが解かれた直後から、メーカーや商社は損失を取り戻そうと通常業務に戻ろうと躍起になりましたが、思ったほど市場の需要が回復せず、製品価格は下落の一途をたどってしまいました。このような現実を受け、各メーカーは稼働率を下げ、価格を押し上げようと動き始めました。

例えば、スパンデックスメーカーは、6月上旬に約100%だった稼働率を現在の75%に引き下げました。BDO-THF-PTMEGのバリューチェーンにあるメーカーも、生産負荷を下げたり、メンテナンスを始めたりしています。1万人民元/トン近い価格下落で利益率が大幅に低下したため、BDOの新規設備の立ち上げは延期される可能性が高いです。従って、BDOの価格は下落が続き、その後10,000元/トン程度で安定すると予想されます。また、下流のTHFやPTMEGの価格も同様に下落すると思われます。AA価格は、原油需給の逼迫によるベンゼン価格の上昇により、9,000~11,000元/トンの範囲で推移するものと思われます。